甲企業職工小劉,2020年每月工資10000元,12月公司發放了年終獎120000元。假設沒有專項附加扣除,也沒有其他扣除項。

選擇一

1、不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照按月換算后的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。

計算公式為:

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

2、計算個稅

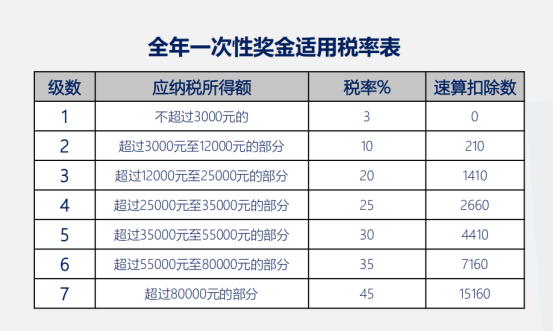

①確定稅率和速算扣除數:120000/12=10000元,按照按月換算后的綜合所得稅率表,確定適用稅率為10%,速算扣除數為210元

②計算全年一次性獎金的應納稅額=120000*10%-210=11790元

③不含全年一次性獎金的綜合所得應納個人所得稅=

(10000*12-60000)*10%-2520=3480元

④合計應納個人所得稅=11790+3480=15270元

選擇二1、并入當年綜合所得,發放時并入當年工薪所得,按照累計預扣法預扣稅款后,按照綜合所得年度匯算規定,進行年度匯算。

應納稅額=[(綜合所得收入額-60000元-“三險一金”等專項扣除-子女教育等專項附加扣除-依法確定的其他扣除-公益慈善事業捐贈)×適用稅率-速算扣除數]-當年已預繳稅額

2、年終獎并入當年綜合所得:

應納個人所得稅=(10000*12+120000-60000)*20%-16920=19080元

提醒提醒一:

年終獎單獨計稅的方式是2021年12月31日到期。自2022年1月1日起,居民個人取得全年一次性獎金,應并入當年綜合所得計算繳納個人所得稅。

提醒二:

在2021年12月31日前,可以選擇以下兩種方式之一計算應納稅

款,也就是既可以選擇單獨計稅方式,也可以選擇合并計稅方式。

提醒三:

對于納稅人而言,在一個納稅年度內,全年一次性獎金特殊計稅方法一年內只能用一次。

提醒四:

當我們每個月工資繳納個稅較高的話,建議選擇不并入綜合所得,即采用全年一次性獎金優惠算法來進行申報。當我們每個月工資繳納個稅較低的話,建議選擇并入綜合所得算法來進行申報。6萬元、專項扣除、專項附加扣除等后,可能無需繳稅或者繳納很少稅款。

提醒五:

雇員取得除全年一次性獎金以外的其它各種名目獎金,如半年獎、季度獎、加班獎、先進獎、考勤獎等,一律與當月工資、薪金收入合并,按稅法規定并入綜合所得繳納個人所得稅。

提醒六:

一次性年終獎要不要匯算清繳,你自己來選擇!

個人取得全年一次性獎金并已按全年一次性獎金政策單獨計稅的,可以在匯算清繳時重新選擇是否適用全年一次性獎金政策。

1、年終獎選擇并入綜合所得的:則需要匯算清繳。

2、若是單獨適用一次性獎金計稅辦法的:不需要匯算清繳。

提醒七:

是否計入綜合所得還是單獨作為一次性獎金計稅需根據不同情況進行判定,一般來講:

1、對于中低收入者:如并入后綜合所得減除各項扣除后,余額小于零或適用較低稅率,可以選擇并入。

2、高收入人群:如并入后綜合所得減除各項扣除后,余額適用較高稅率,可以選擇不并入。

提醒八:

一次性年終獎計稅方式允許“后悔”補救,可以反悔重選。

提醒九:

若是采取一次性年終獎單獨計稅方式,在計算個稅的時候全年一次性獎金收入不得扣除費用、三險一金等專項扣除、子女教育等專項附加扣除、其他扣除及捐贈等。

參考

參考政策一:

《關于個人所得稅法修改后有關優惠政策銜接問題的通知》(財稅〔2018〕164號)的規定:

居民個人取得全年一次性獎金,符合《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發〔2005〕9號)規定的,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照本通知所附按月換算后的綜合所得稅率表(以下簡稱月度稅率表),確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

居民個人取得全年一次性獎金,也可以選擇并入當年綜合所得計算納稅。

自2022年1月1日起,居民個人取得全年一次性獎金,應并入當年綜合所得計算繳納個人所得稅。

參考政策二:

國家稅務總局公告2019年第44號《國家稅務總局關于辦理2019年度個人所得稅綜合所得匯算清繳事項的公告》解讀,按照《財政部 稅務總局關于個人所得稅法修改后有關優惠政策銜接問題的通知》(財稅〔2018〕164號)規定,納稅人取得的可以不并入綜合所得計算納稅的收入,也不在年度匯算范圍內,如選擇單獨計稅的全年一次性獎金,解除勞動關系、提前退休、內部退養取得的一次性補償收入,等等。需要補充說明的是,納稅人若在2019年取得全年一次性獎金時是單獨計算納稅的,年度匯算時也可選擇并入綜合所得計算納稅。

泉州市順鑫財務咨詢有限公司

服務熱線:18759950033微信同號

QQ:508900013@qq.com

網址:http://webtagstudio.com/

地址:泉州市泉秀路領秀天地E座401-403